Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

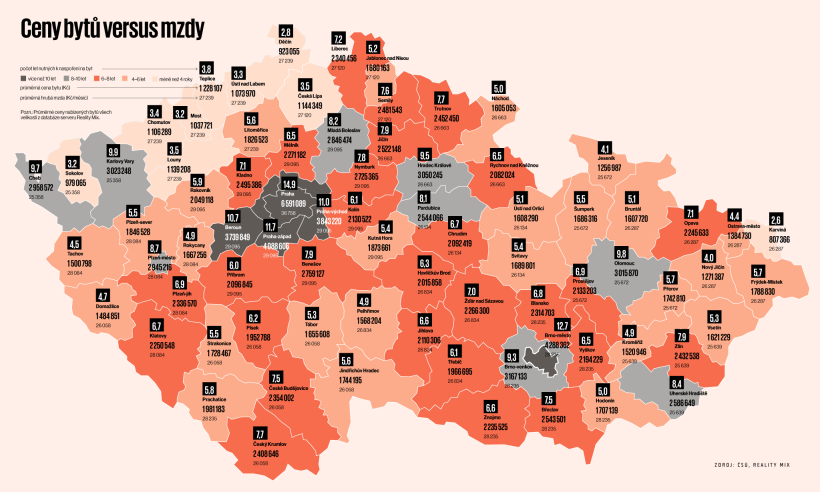

Jan NěmecNejdéle musí na pořízení bytu spořit lidé žijící v Praze. Člověk, který každý měsíc na výplatní pásce vidí částku odpovídající průměrné mzdě v hlavním městě, by musel odkládat celý svůj hrubý měsíční příjem téměř 15 let. A teprve pak by si mohl pořídit v metropoli vlastní bydlení za obvyklé místní ceny.

Vyplývá to z analýzy týdeníku Ekonom, který srovnal průměrné ceny bytů v bývalých okresních městech s průměrnými mzdami v daném regionu. Výsledky ukázaly, že vedle Prahy, kde ceny nemovitostí trhají rekordy už několik let, vykazuje druhý největší nepoměr mezi příjmy obyvatel a cenami bytů moravská metropole. K pořízení průměrně drahého bytu je tu potřeba téměř 13 průměrných ročních hrubých platů.

Analýza také potvrdila, že astronomické ceny bydlení v Praze či Brně vedou k tomu, že se řada lidí stěhuje do přilehlých obcí a měst. A tím ženou ceny nahoru také v těchto oblastech. Hned za Prahou a Brnem se totiž umístily okresy Praha-západ a Praha-východ, kde průměrný byt odpovídá zhruba 11násobku roční průměrné mzdy ve středních Čechách. A jen o málo lépe si vede nedaleký Beroun. Podobně je na tom okres Brno-venkov: pořídit si průměrně drahé bydlení v obcích v okolí moravské metropole vyjde na devítinásobek místní roční průměrné mzdy.

Ceny bytů versus mzdy

Vedle největších českých měst a jejich "satelitů" se v desítce oblastí, kde lidé musí na pořízení bytu šetřit nejdéle, vyskytují také další krajská města: Olomouc, Hradec Králové, Plzeň nebo Karlovy Vary. Také v těchto případech je nepoměr mezi průměrnými cenami bytů a průměrnou mzdou velmi vysoký.

Na opačném konci žebříčku se pak vyskytují především města ze sociálně slabých regionů. Lidé v nich sice berou nižší průměrné mzdy než například v Praze nebo Brně, velmi příznivé jsou tu ale i ceny bytů. A tak například v Karviné, Děčíně, Mostě, Sokolově, v Ústí nad Labem nebo Chomutově zájemce potřebuje na byt s průměrnou cenou v dané lokalitě částku mezi 2,6- až 3,4násobkem roční hrubé mzdy.

Kde nedosáhnou na hypotéku

Data získaná z analýzy cen bytů a průměrných mezd v okresních městech se dají použít i k jinému srovnání. Od letošního října Česká národní banka (ČNB) zpřísňuje pravidla pro poskytování hypoték. Kromě omezení maximální měsíční splátky hypotéky, která nebude smět přesáhnout 45 procent čisté mzdy žadatele, ČNB počítá i s ročními příjmy. Konkrétně: výše úvěru na bydlení bude od října limitována devítinásobkem čistého ročního příjmu.

Nejvyšší zdražování vykazují levné byty v panelových domech. Cena roste z nízkého základu a dohání zbytek realitního trhu.

Jelikož Český statistický úřad (ČSÚ) sleduje jen průměrné hrubé mzdy, je třeba určité zjednodušení. Pokud zaokrouhlíme odvody z hrubé mzdy na 25 procent (skutečný výpočet je komplikovanější kvůli superhrubé mzdě, která zahrnuje vedle hrubé mzdy i odvody sociálního a zdravotního pojištění placené zaměstnavatelem) a budeme uvažovat hypotéku ve výši 80 procent hodnoty nemovitosti (více dnes banky půjčují jen za cenu podstatně vyšších úrokových sazeb), lze alespoň orientačně určit, v kterých regionech by člověk s průměrnou místní mzdou od října dosáhl na hypotéku bytu s průměrnou cenou.

Jaké jsou výsledky? Na hypoteční úvěr může vzhledem k výši ročních příjmů zapomenout průměrně vydělávající zájemce o bydlení z Prahy, Brna, Olomouce, Hradce Králové nebo Plzně. Jen velmi těsně pak podmínku ČNB mohou splnit průměrně vydělávající obyvatelé Pardubic, Zlína, Uherského Hradiště nebo Mladé Boleslavi. Naopak ve výše zmiňovaných sociálně slabších regionech by průměrná mzda v dané lokalitě měla na hypotéku pro pořízení průměrně drahého bytu stačit pohodlně.

Praxe poskytování hypoték bude nicméně od října podstatně složitější. Zjednodušený výpočet Ekonomu totiž počítá pouze s jediným bezdětným žadatelem o úvěr na bydlení. V praxi si ale často na nemovitost půjčují páry či manželé. Průměrná mzda má navíc omezenou vypovídací hodnotu: v reálu na ni nedosáhnou (záleží podle regionu) až dvě třetiny lidí. A konečně, také ceny bytů se v jednotlivých městech liší a často je možné sehnat i bydlení podstatně levnější, než je průměr v daném městě.

Bydlení zdražuje skoro všude

Vedle situace v okresech týdeník Ekonom zkoumal ceny bydlení také ve stovce největších českých měst. Do analýzy jsou zařazeny jen byty 2+kk a 2+1 o výměře 45 až 65 metrů čtverečních. Ty označují developeři i realitní makléři v posledních letech za nejoblíbenější: hodí se pro vlastní bydlení, jsou ale také velmi oblíbené jako investiční byty určené k dalšímu pronájmu.

Ze srovnání letošních cen dvoupokojových bytů s těmi z loňska vyplývá, že výrazné zdražování nemovitostí, které lze po celém Česku sledovat už několik let, nepolevuje ani letos. Cena nejlevnějších dostupných bytů vzrostla v 81 ze stovky největších měst. V šesti obcích pak cena nejlevnějších dostupných nemovitostí stagnovala a ve 13 mírně klesla.

Nejvyšší růst průměrných cen bydlení lze v posledních letech pozorovat v Praze. Pokud ale procentuálně srovnáme zdražování nejlevnějších nemovitostí, nacházejí se "vítězové" v jiných regionech. Například v Bílině v Ústeckém kraji byl v loňském roce na konci léta k dispozici nejlevnější byt za 100 tisíc korun. Letos už ale nejlacinější nemovitost o dispozicích 2+1 nebo 2+kk v tomto městě stojí 250 tisíc korun. Zdražení je tedy 150procentní, přestože i tak patří byty v Bílině stále k nejlevnějším v Česku.

Podobně je tomu i v dalších městech, kde byty podražily výrazně: v Litvínově cena nejlacinějšího dvoupokojového bytu od loňska vzrostla ze 120 na 280 tisíc, v Kadani ze 190 na 340 tisíc, v Orlové z 250 na 440 tisíc a v Chomutově ze 200 na 300 tisíc korun. Ve všech případech přitom jde o byty v panelových domech. Jaké je vysvětlení? "Paneláky jsou ze všech segmentů trhu nejlevnější a dynamika růstu jejich cen je nejvyšší, protože rostou z nízkého základu. Dohání ostatní části rezidenčního trhu," říká Petr Hána z nemovitostního týmu poradenské společnosti Deloitte.

Chcete číst dál?

Ještě na vás čeká 40 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Odesláním objednávky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Beru na vědomí, že budu dostávat obchodní sdělení, týkající se objednaných či obdobných produktů a služeb společnosti Economia, a.s. Odmítnout zasílání

Můžete si prohlédnout kompletní nabídku,

která obsahuje i tištěné vydání.

Pokud potřebujete poradit, napište nám, nebo zavolejte na +420 233 071 111

Pokud potřebujete poradit, napište nám,

nebo zavolejte na +420 233 071 111

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.